Krzywa Laffera działa. Także w Polsce

Business Insider opublikował wywiad z Arthurem Lafferem. Tak, tym Lafferem – amerykańskim ekonomistą, doradcą Ronalda Reagana i twórcą koncepcji tzw. krzywej Laffera, opisującej zależność między wysokością stawek podatkowych a poziomem dochodów budżetowych. Laffer przypomniał w rozmowie tezę, która w czasach napiętych finansów publicznych brzmi szczególnie aktualnie: podatków nie da się podnosić w nieskończoność, licząc na automatyczny wzrost dochodów budżetowych. Jego krzywa nie jest ideologicznym manifestem, lecz opisem reakcji gospodarki na bodźce fiskalne. A te – zwłaszcza w warunkach wysokiego deficytu – zaczynają mieć znaczenie fundamentalne.

Fiskalna pokusa dla rządzących

Polska stoi dziś przed klasycznym dylematem fiskalnym. Z jednej strony rosną wydatki – obronność, transfery społeczne, koszty obsługi długu. Z drugiej strony budżet zmaga się z napięciem strukturalnym. Deficyt sektora finansów publicznych pozostaje wysoki, a potrzeby pożyczkowe państwa rosną. W takiej sytuacji naturalną pokusą jest podnoszenie stawek podatkowych lub rozszerzanie obciążeń sektorowych.

Problem w tym, że dochody budżetowe nie zależą wyłącznie od stawek. Zależą od bazy podatkowej, czyli skali aktywności gospodarczej. Jeśli ta zaczyna się kurczyć, wyższe stawki nie gwarantują proporcjonalnego wzrostu wpływów. Właśnie to opisuje krzywa Laffera: istnieje punkt, po przekroczeniu którego każda kolejna podwyżka zaczyna ograniczać dochody, zamiast je zwiększać.

Szara strefa rośnie dzięki wysokim podatkom

Widać to szczególnie wyraźnie w podatkach pośrednich i akcyzowych. Na przykład w szczególnie narażonym na szarą strefę i szczególnie zyskownym dla budżetu sektorze tytoniowym wpływy z akcyzy i VAT sięgają 8,5 mld euro rocznie, co stanowi 2,7 proc. dochodów rządu. To znacząca pozycja w strukturze budżetu – odpowiadająca niemal dziewięciu dniom funkcjonowania państwa . Jednocześnie jednak szacowane straty wynikające z nieopodatkowanej konsumpcji sięgają około 393 mln euro rocznie. Każde dalsze podnoszenie stawek zwiększa ryzyko, że ta luka będzie się pogłębiać.

Z makroekonomicznego punktu widzenia kluczowa jest dynamika dochodów. W okresie wysokiej inflacji nominalne wpływy podatkowe rosną szybciej, co może dawać złudzenie trwałej poprawy sytuacji fiskalnej. Jednak gdy inflacja wygasa, a realny wzrost spowalnia, budżet zostaje z podwyższonymi wydatkami i słabszą dynamiką wpływów. Wtedy pojawia się presja na kolejne podwyżki – i ryzyko wejścia w spiralę fiskalną.

Nie można też ignorować wpływu polityki podatkowej na inwestycje i produktywność. Jeśli polityka fiskalna osłabia rentowność i przewidywalność działania w podobnych segmentach gospodarki, efekt nie ogranicza się do jednego roku budżetowego. Uderza w bazę podatkową na lata.

Krzywa Laffera to ostrzeżenie, nie panaceum

Wysoki deficyt wymaga odpowiedzialnej strategii. Jednak odpowiedzialność nie polega wyłącznie na zwiększaniu obciążeń. Równie istotne jest pytanie o elastyczność dochodów podatkowych względem stawek. Jeśli krańcowe podwyżki przynoszą coraz mniejszy przyrost wpływów – a jednocześnie zwiększają skalę unikania opodatkowania i ograniczają aktywność gospodarczą – to budżet w długim okresie traci.

Krzywa Laffera nie jest narzędziem, które pokazuje, kiedy powiedzieć „stop” podwyżkom podatków. Przypomina jedynie rządzącym, że ustalanie stawek podatkowych jest jedynym narzędziem stabilizacji finansów publicznych. W warunkach rosnącego długu i wysokich potrzeb wydatkowych znacznie bezpieczniejszą strategią jest wzmacnianie wzrostu gospodarczego i poszerzanie bazy podatkowej niż podnoszenie krańcowych obciążeń.

Dla Polski to kwestia nie tylko doktryny ekonomicznej, lecz arytmetyki budżetowej. Przy wysokim deficycie każdy błąd w szacowaniu reakcji gospodarki na podwyżki podatków może kosztować miliardy. A ekonomia, jak zauważa Laffer, reaguje nie na intencje rządzących, lecz na bodźce, które tworzą.

-------------------------------

.jpg) Fot. Bastian/ Wikipedia

Fot. Bastian/ Wikipedia

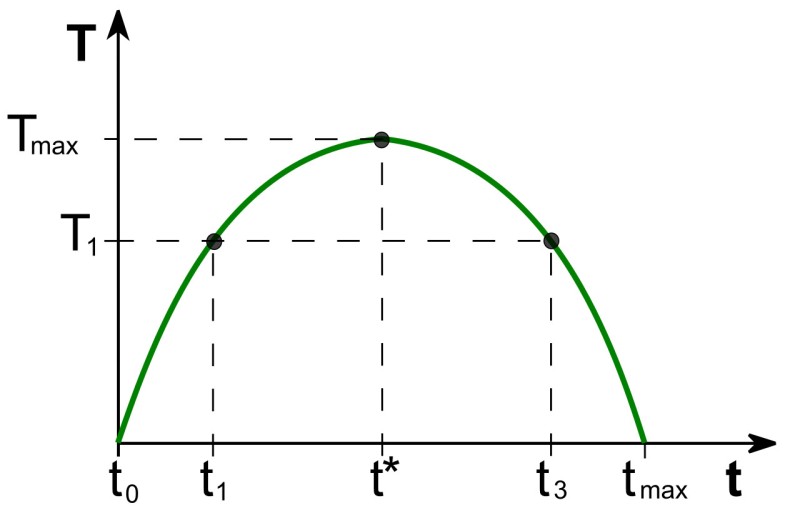

Wzrost stopy opodatkowania początkowo skutkuje wzrostem wpływów budżetowych z podatków, ale po przekroczeniu pewnego poziomu wpływy te spadają.

T → dochód dla budżetu państwa; t → stawka opodatkowania; t* → stawka opodatkowania maksymalizująca wpływy do budżetu; stopy t1 i t3 dają takie same wpływy budżetowe

-----------------------------------------------------------------------

Źródło Salon24.pl, blog Krzysztofa Przybyła, prezesa Fundacji Polskiego Godła Promocyjnego